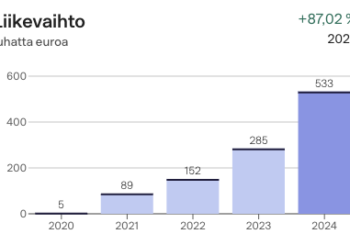

Laatu näkyy tuloksissa – Reforestin huippuvuosi 2024

Reforest on osoittanut, että vastuullisuuspalveluissa laatu näkyy suoraan numeroissa – niin asiakaskokemuksessa kuin liiketoiminnan kasvussa. Kuluneen vuoden aikana liikevaihto kasvoi yli 87 %,...

Suunnitelmallisella vastuullisuustyöllä säästät aikaa ja rahaa

Yritysvastuu ei tulisi olla pelkästään lista yksittäisiä toimenpiteitä, joita tehdään siksi, että joku kysyy tai kilpailijat tekevät samoin. Usein näemme yrityksiä, jotka reagoivat...

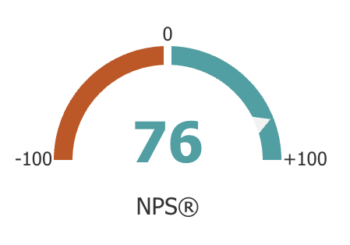

Asiakkaidemme mielestä onnistumme – erinomainen NPS ja huippupalautteet

Asiakastyytyväisyys on meille Reforestilla sydämen asia. Olemme olemassa auttaaksemme asiakkaitamme ottamaan askeleita kohti aidosti vaikuttavaa vastuullisuustyötä – ja haluamme tehdä sen...

Tuloksia vastuullisella hankinnalla II – webinaarin opit

Helmikuussa 2025 järjestetyssä webinaarissa ”Tuloksia vastuullisella hankinnalla II” käsiteltiin hankintojen vastuullisuuden mittaamista ja seurantaa. Webinaarissa esiintyivät...

Omnibus ja CSRD vaatimukset

Euroopan komissio julkaisi 26. helmikuuta 2025 Omnibus -ehdotuksen, jonka tavoitteena on keventää yritysten kestävyysraportointiin liittyviä velvoitteita. Tämä ehdotus sisältää merkittäviä...

Asiakastarina: Neele-Vat Finland vauhdittaa logistiikka-alan vastuullisuutta

Neele-Vat Finland on logistiikkayhtiö, joka tarjoaa kattavia varastointi- ja kuljetuspalveluja. Yritys on tunnistanut vastuullisuuden kasvavan merkityksen arvoketjussa ja ryhtynyt aktiivisiin...

Makeisten hiilijalanjälki: Case Finnsweet

Finnsweet on makeisten maahantuontiin ja tukkukauppaan keskittyvä konserni, jonka tunnetuimpia brändejä ovat mm. Porvoon Lakritsi ja Finlandia Candy. Lisäksi konserni palvelee kuluttajia ja...

Kuka allekirjoittaa kestävyysraportin?

Uusien vastuullisuusvelvoitteiden myötä vastuullisuusraportin allekirjoittamisesta on noussut paljon keskustelua. Yrityksen ylimmän johdon velvollisuudet ja vastuu vastuullisuudesta korostuu...

ESG-raportointi: Mitä se tarkoittaa ja miksi se on yrityksille tärkeää?

ESG, eli ympäristö-, sosiaali- ja hallintotekijät (Environmental, Social, Governance), on noussut yritysvastuun keskeiseksi teemaksi, ja sen raportointi on merkittävässä roolissa...